Výnos, riziko, likvidita – magický trojuholník

description

Úlohy finančného trhu

Medzi hlavné úlohy finančného trhu patrí sústreďovanie ponuky a dopytu po peniazoch/kapitáli, získavanie finančných zdrojov na reálne (hmotné a nehmotné) investovanie.

Tiež sem patrí i indikátor výnosnosti – ekonomicky výnosné projekty určuje podľa záujmu, nezáujmu investorov a vytvára predpoklady na zreálnenie rozhodovacích parametrov pre investovanie resp. podnikanie.

Funkcie finančného trhu

Okrem úloh finančného trhu, rozlišujeme i funkcie finančného trhu, ktoré sú podľa názorov jednotlivých autorov odlišné. Podľa Serenčéša má finančný trh nasledovné funkcie:

- akumulačná – mobilizuje peňažné prostriedky zo všetkých zdrojov, predtým než budú distribuované k deficitným jednotkám,

- alokačná – umiestňuje finančné zdroje do oblasti reálnych investícií a do finančných investícií/zabezpečuje presun voľných finančných prostriedkov od prebytkových subjektov k deficitným,

- prerozdeľovacia – prerozdeľuje finančné zdroje (zmena majiteľa finančných prostriedkov),

- selekčná – podporuje rozvoj perspektívnych a životaschopných firiem a na druhej strane urýchľuje zánik neperspektívnych firiem,

- cenotvorná – ponukou a dopytom po finančných prostriedkoch sa tvorí trhová cena.

K funkciám by sme mohli zaradiť i:

- funkciu likvidity – ktorá umožňuje premeniť jednotlivé druhy finančných aktív na hotovosť,

- funkciu diverzifikácie rizika – spočíva v rozptýlení rizika vo viacerých finančných inštrumentoch,

- funkciu uchovania hodnoty – zabezpečuje nástroje pre uchovanie kúpnej sily investorov až, kým svoje peňažné prostriedky nevyužijú, tým spôsobom, aby boli minimalizované dôsledky inflácie.

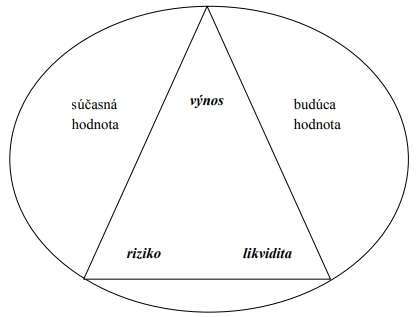

Magický trojuholník investora

Ideálny investičný inštrument = najvyšší výnos, najnižšie riziko, najvyššia likvidita.

Maximálny výnos, maximálna bezpečnosť a maximálna likvidita, tieto tri podmienky sú v hľadáčiku každého investora a sú spojené s každým investovaním. Predstavujú tzv. magický trojuholník podnikania umiestneného v určitom investičnom čase a priestore.

Riziko a neistota tvorí neoddeliteľnú súčasť investičných projektov a tvoria významnú zložku investičného rozhodovania. Prepojenie výnosu, rizika a likvidity predstavuje magickosť trojuholníka – presnejšie povedané, ich kombinácia je výsledkom snahy o dosiahnutie najlepšieho výsledku na jednom vrchole, ktorý má za následok stratu na inom vrchole, tzn. najlepší výsledok na všetkých troch vrcholoch nemožno dosiahnuť súčasne.

Výnos

Výnos ako jeden z troch vrcholov charakterizuje jedno z kritérií, ktoré ovplyvňujú investora, či dané aktívum kúpi alebo nie. Pod výnos zahŕňame všetky príjmy plynúce z investície od chvíle, ako do nej vložíme finančné prostriedky a trvá až do doby možného posledného príjmu z tejto investície.

- väčšina investorov sleduje maximalizáciu výnosu vzhľadom na dané riziko a likviditu

- investičný výnos je zložitou kategóriu – vo väčšine akcií nie je zaručený

- existuje veľké množstvo metód na jeho meranie, avšak sú často nesprávne aplikované.

- je potrebné rozlišovať medzi historickým (ex post-bol alebo mohol byť dosiahnutý) a očakávaným výnosom

Výnos obsahuje:

- pravidelné dôchodky – dividendy, úrok – jedna alebo viac hotovostných platieb vyplácaných v určitých termínoch

- kapitálové zisky alebo kapitálové straty – rozdiel medzi kúpnou cenou a cenou za ktorú mohol byť finančný inštrument predaný

Výnos, inými slovami možno označiť ako odmenu investora. Pri finančnom investovaní by investor mal vychádzať z predikcie, že nie vždy bude mať zaručený výnos, tzn., že je potrebné rozlišovať výnos historický a výnos očakávaný, kde historický výnos (označovaný aj ako ex post výnos) je výnos, ktorý sa dosiahol už v minulosti z danej investície a očakávaný výnos (ex ante výnos) je prognózovaný výnos, ktorého dosiahnutie sa očakáva v budúcnosti. Každý výnos z investičného nástroja pozostáva z dvoch zložiek, a to dôchodku a kapitálových ziskov resp. strát.

Dôchodok zahŕňa jednu alebo viacero hotovostných platieb, vyplácaných v určitých intervaloch, resp. stanovených termínoch. Kapitálový zisk sa tvorí v prípade, ak predajná cena investičného nástroja prevyšuje jeho nákupnú cenu, v opačnom prípade by investor dosiahol stratu. Výnosnosť úzko súvisí i s rizikovosťou a likviditou konkrétneho aktíva a platí, že s rastúcou výnosnosťou aktíva rastie aj jeho rizikovosť a klesá likvidita, resp., čím je likvidita aktíva vyššia, tým je menej rizikové a tým klesá i jeho výnosnosť.

Likvidita

Pojem likvidita označuje rýchlosť, s akou sme schopní naše investície vymeniť späť na hotové peniaze pri čo najnižších transakčných nákladoch. Stupeň likvidity závisí najmä od samotného finančného nástroja a charakteru trhu. Stupeň likvidity je rozumné poznať najmä pri investovaní. Investori vyhľadávajú tovary, ktoré sú vysoko likvidné, aby v prípade náhleho znižovania cien mohli tovar predať ešte skôr než ceny dopadnú na samé dno.

Pri niektorých druhoch aktív je ich likvidita stanovená zmluvnými podmienkami napr. dobou uloženia v termínovaných vkladoch, ale pri väčšine finančných nástrojov je stupeň likvidity daného finančného nástroja podmienený dopytom a ponukou po ňom.

- existuje názor, že výnosová miera zodpovedá riziku

- schopnosť premeny inštrumentu na disponibilné prostriedky s minimálnymi nákladmi

- rôzne inštrumenty – rôzny stupeň likvidity – na rôznych trhoch

- devízové trhy, trhy finančných derivátov, vládnych dlhopisov – vysoko likvidné

Za najlikvidnejšie aktíva možno považovať akcie, pri ktorých nie je problém ich premeny na hotovosť na akciovom trhu bez väčších strát. Za najmenej likvidné aktíva sa považujú nehnuteľnosti, ktoré sa na jednej strane v určitých prípadoch môžu stať až nespeňažiteľné = majú minimálnu, blížiacu sa k nule, likviditu, na strane druhej strane, čím je lukratívnosť objektu a lokality vyššia, stúpa i dopyt po nich a tým aj ich likvidita.

Každý investor by, preto mal pri zostavovaní investičného portfólia uvažovať nad skladbou aktív s rozdielnou likviditou, a tým, že by si mal určitú časť prostriedkov ponechať ako finančnú rezervu, či už vo forme peňažných prostriedkov alebo vysoko likvidných aktív.

Riziko ako synonymum pre určitý stupeň neistoty, ktorý sa týka očakávaných výnosov, inými slovami sa riziko chápe ako nebezpečenstvo investora, že nedosiahne očakávaný výnos, skutočný výnos bude v budúcnosti odlišný od toho očakávaného a teda dôjde k odchýlke od očakávania. Riziko predstavuje ťažko kvantifikovateľnú veličinu, nakoľko ju ovplyvňuje viacero faktorov, resp. ich kombinácia. Každý, kto chce investovať by si mal stanoviť maximálnu mieru rizika, ktorú je ochotný uniesť a postúpiť.

Riziko

Riziko je neodmysliteľnou súčasťou investovania. Riziko možno chápať ako čosi nestále, neurčité, čo súvisí s priebehom javu, a čo narušuje jeho účelové správanie. Neistota, riziko i neurčitosť tvoria súčasť konania človeka v danom prostredí. Riziko je pravdepodobnosť vzniku nepriaznivej udalosti v dôsledku výskytu nebezpečenstva.

- nebezpečenstvo, že investor nedosiahne určitý výnos

- viacfaktorová funkcia – úrokové, trhové, inflačné

- finančné riziko – riziko s využitím cudzieho kapitálu pri financovaní firmy, čím väčšia časť aktív je financovaná cudzím kapitálom, tým väčšie je finančné riziko.

Človek vo svojom konaní postupuje podľa určitých pravidiel vyžadovaných spoločnosťou na jednej strane, ale na strane druhej postupuje i podľa vlastných myšlienok, podľa vlastného zhodnotenie vecí i javov. Hodnotí svoje vlastné konanie, ale zodpovedá i za konanie iných ľudí, tým ich vedie k vlastnému i spoločenskému prospechu. Činnosti, ktorými sa človek zaoberá, nie sú priamočiare, ale spravidla protikladné a veľmi rozmanité. A práve v rozmanitosti a protikladnosti nachádzame riziká.

Jedinečné riziká:

- výnosová miera je ovplyvňovaná špecifickými javmi určitej firmy – podnikateľské alebo finančné riziká

- vyplývajú z činnosti emitentov investičných inštrumentov a je možné ich diverzifikovať

Systematické – trhové riziká:

- mimo kontroly investorov

- vyplývajú z celkového ekonomického vývoja a makroekonomických veličín

- nie je diverzifikovateľné, ak všetko investujeme do domácich inštrumentov

- ak investíciu rozložíme do domácich aj zahraničných inštrumentov, potom aj systematické riziko možno diverzifikovať

Zdroje a literatúra

- BIKÁR, M. et al. 2012. Finančné investície. Bratislava : EKONÓM, 2012. 190 s. ISBN 978-80-225-3444-4.

- R. A. – MYERS. S. C.1999. Teorie a praxe firemních financí. Praha : EAST Publishing, s. r. o., Praha, 1999- 971 s. ISBN 80-85605-24-4.

- HORNIAKOVÁ, Ľ. et al. 2009. Finančný trh. Bratislava : Prf UK Bratislava, 2009. 156 s. ISBN 978-80-7160-278-1.

- HRVOĽOVÁ, B. et al. 2006. Cena a hodnoty akcií. Bratislava : Ekonóm, 2006. 117 s. ISBN: 978-80-2252-747-7.

- CHOVANCOVÁ, B. et al. 2006. Finančný trh. Bratislava : IURA EDITION, 2006. 611 s. ISBN 80-80780-89-7

- JÍLEK, J. 2009. Akciové trhy a investování. Praha : GRADA Publishing, 2009. 656 s. ISBN 978-80-274-2963-3.

- JÍLEK, J. 2009. Finanční trhy a investování. Praha : GRADA Publishing, 2009. 648 s. ISBN 978-80-247-1653-4.

- KOHOUT, P. 2010. Finance po krizi. 2. vyd. Praha : GRADA Publishing, a.s., 2010. 224 s. ISBN 978-80-247-3583-2.

- KOHOUT, P. 2013. Investiční strategie PRO TŘETÍ TISÍCILETÍ. Praha : GRADA Publishing, 2013. 272 s. ISBN 978-80-247-5064-4.

- KOTÁSEK, J. 2009. Kurs obchodního práva. Právo cenných papíru. 5. vyd. Praha : C.H. Beck, 2009. 419 s. ISBN 978-80-717-9454-7.

- MISHKIN, Frederic S. 2006. The economics of money, banking, and financial markets. 7th ed. update. Boston : Pearson/Addison-Wesley, 2006. 698 s. ISBN 03- 213-3185-0.

- MLYNAROVIČ, V. 2001. Finančné investovanie – teória a aplikácie. Bratislava : IURA Edition, 2001. 293 s., ISBN 80-89047-16-5.

- MUSÍLEK, P. 2011. Trhy . 2. vyd. Praha : Ekopress, 2011. 520 s. ISBN: 978-80-86929-70-5.

- POLOUČEK,S. et al. 2010. Peniaze, banky, finančné trhy. I. vyd. Bratislava : Iura Edition, 2010. 476 s. ISBN 978-80-8078-305-1.

- REJNUŠ, O. 2010. Finanční trhy. 2. vyd. Ostrava : Key Publishing, 2010. s. 34. ISBN 978-80.74180-80-4.

- REVENDA, P. et al. 2002. Peněžní ekonomie a bankovnictví. Praha : Management Press, 2002. 634 s. ISBN 80-7261-031-7.

- SERENČÉŠ, P. et al. Financie a mena. 4. prepr. a dopl. vyd. Nitra : Slovenská poľnohospodárska univerzita, 2010. 180 s. ISBN 978-80-552-0488-8.

- SCOTT, L. D. 2004. David scott s Guide to Investing In Mutual Funds. New York : Houghton Mifflin Company, 2004. 176s. ISBN 978-0-618-35328-6

- W. F. – ALEXANDER. G. J. 1994. Investice. Praha :VICTORIA Publishing, a. s., 1994. 810 s., ISBN 80-85605-47-3.

- TKÁČOVÁ D. et al. 2009. Finančné trhy a bankovníctvo. Žilina : GEORG, 2009. 270 s. ISBN 978-80-89401-01-7.

- VESELÁ, J. 2011. Investování na kapitálových trzích. 2. vyd. Praha : Wolters Kluwer, 2011. 789 s. ISBN 978-80-7357-647-9.