Čo nám môžu prezradiť dokumenty s hospodárskymi výsledkami podnikov?

Účtovné závierky podnikov obsahujú veľké množstvo údajov, pričom niektoré z nich môžu byť pre naše rozhodovanie o vstupe do obchodného styku s inými podnikmi viac a niektoré menej užitočné. Je dôležité vedieť, na ktoré čísla sa máme pozerať, aby sme sa vedeli rozhodnúť, či sa pustíme do obchodu s potenciálnym obchodným partnerom. Na prvý pohľad strohá a neprehľadná štruktúra dokumentov účtovnej závierky nám dokáže poskytnúť komplexný pohľad nielen na hospodárske výsledky podnikov, ale aj obraz o ich celkovej finančnej situácii.

Jednoznačným spôsobom určiť, či sa pustiť do obchodného partnerstva s iným podnikom, je však vecou na dlhšie premýšľanie. Na jednej strane je určite pozitívne, že nový odberateľ prejaví záujem o naše výrobky alebo služby, avšak druhou a zásadnejšou vecou je, či za dodané produkty bude schopný aj zaplatiť. Podnik by totiž nemal byť považovaný za inštitúciu, ktorá odberateľovi ponúkne bezúročný úver na také dlhé obdobie, ako sa odberateľovi zachce. Nanešťastie, v dnešnej dobe táto situácia vzniká veľmi často.

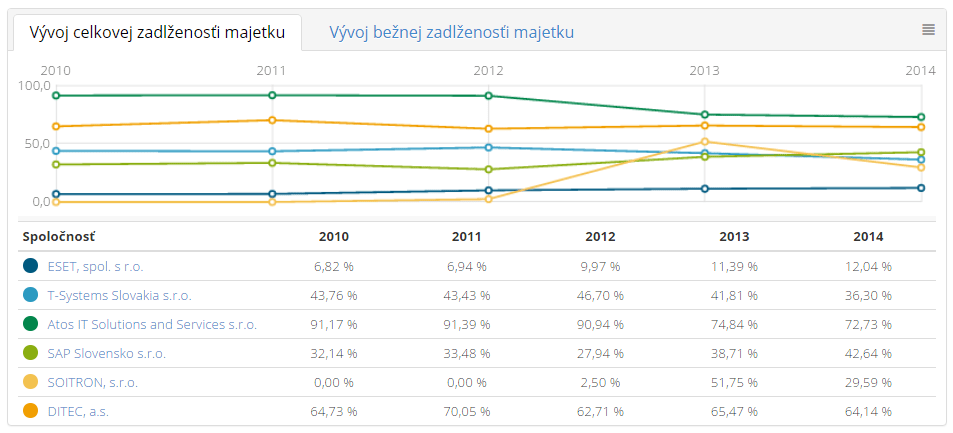

Ktoré čísla by nám teda mohli pomôcť v rozhodovaní? Samozrejme, že v prvom rade sa každý pozrie na zisky a tržby podnikov. Tieto čísla nám môžu čo to prezradiť, avšak oveľa viac nám môže povedať informácia o zadlženosti podniku. Strana pasív súvahy nám o zadlženosti dokáže poskytnúť veľmi zaujímavý obraz. Podniky na zabezpečenie svojej činnosti využívajú vlastné a cudzie zdroje financovania. Táto informácia je rozhodne pre nás zaujímavá. Pomer vlastných a cudzích zdrojov, ktorými podnik financuje svoje podnikateľské aktivity nám hovorí o tom, do akej miery je podnik zadlžený. Podiel cudzích zdrojov na celkových aktívach predstavuje celkovú zadlženosť podniku. Cudzie zdroje sú však vo všeobecnosti lacnejším zdrojom financovania ako vlastný kapitál. Je to spojené s vplyvom daňového efektu, ktorý je potrebné zvážiť pri rozhodovaní v tejto oblasti. Za vysokú zadlženosť sa považuje hodnota viac ako 50 %. Pre podniky je však často krát náročné dostať sa pod toto číslo a preto býva spravidla vyššie. Samozrejme, že je nutné zobrať do úvahy i odvetvie, v ktorom podnik pôsobí, pričom je možné zadlženosť porovnať s ostatnými podnikmi pôsobiacimi v rovnakom odvetví.

Istou protiváhou k celkovej zadlženosti je koeficient samofinancovania. Ten nám udáva, koľko % aktív je financovaných z vlastných zdrojov podniku. Vyjadruje finančné stabilitu a samostatnosť podniku. Súčet s celkovou zadlženosťou by mal tvoriť 100 %. Odporúčaná hodnota tohto ukazovateľa by mala byť vyššia ako 40 %. Vlastné imanie spoločnosti nám môže poskytnúť informácie aj o tom, či bude podnik schopný vyrovnať záväzky voči Vášmu podniku, v prípade, že by sa dostal do likvidácie.

Z pohľadu dodávateľa je zaujímavým ukazovateľom doba obratu záväzkov. Tento ukazovateľ vyjadruje priemerný počet dní, ktoré uplynú od nákupu externých výkonov alebo zásob až po ich úhradu. Na základe tohto čísla môžete teda do určitej miery predpokladať, za akú dlhú dobu Vám odberateľ uhradí faktúru. Zároveň môžeme tento ukazovateľ porovnať s dobou obratu (resp. inkasa alebo splatnosti) pohľadávok, ktorá vyjadruje dobu od vystavenia predaja produktov firmy po ich úhradu odberateľom. Ak doba obratu záväzkov výrazne prevyšuje dobu obratu pohľadávok, môžeme na základe toho usúdiť, že podnik sa úveruje na úkor iných.

Čo to o finančnej situácii firmy, s ktorou sa chystáte obchodovať, Vám môžu povedať jej podlžnosti na sociálnom poistení i na daniach. Tieto verejne dostupné informácie pre Vás znamenajú výkričník, ktorý by ste nemali prehliadnuť. Tiež to môže byť počet a charakter súdnych rozhodnutí, ktoré sa týkajú preverovaného podniku.

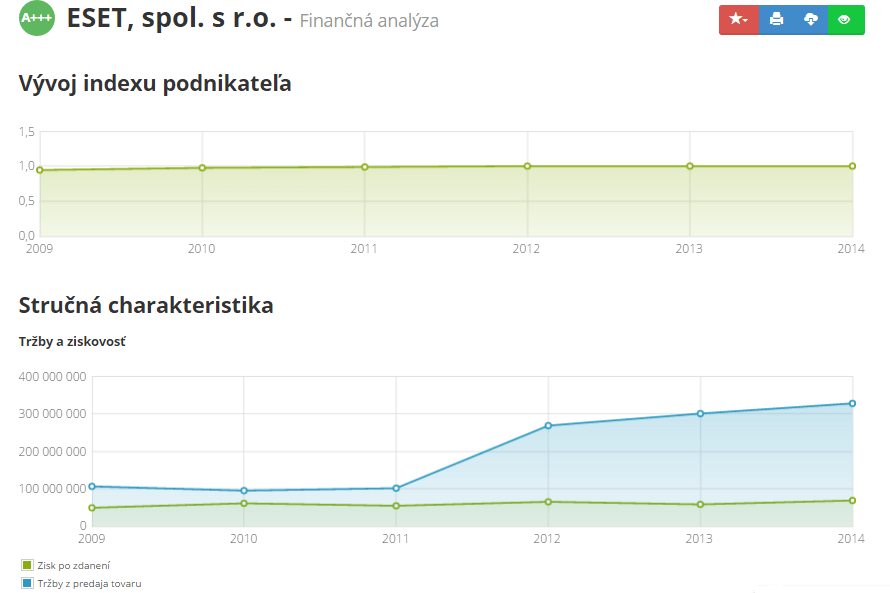

Spracované účtovné závierky spolu s prehľadom ukazovateľov nájdete na portáli www.indexpodnikatela.sk.

Aké dôležité informácie môžeme získať z hospodárskych výsledkov podnikov?

Z hospodárskych výsledkov podnikov môžeme získať informácie o ich ziskoch, tržbách, zadlženosti, ako aj o finančnej stabilite a schopnosti podniku splácať svoje záväzky.

Áno, existuje riziko, že niektoré údaje môžu byť zavádzajúce alebo neúplne, čo môže viesť k nesprávnym investičným rozhodnutiam. Dôležité je analyzovať viacero zdrojov a ukazovateľov.

Ako môžeme ako investori chrániť pred manipuláciou s údajmi v hospodárskych výsledkoch podnikov?

Investori by mali vykonávať dôkladnú due diligence, využívať nezávislé finančné analýzy a sledovať dlhodobé trendy a výkonnosť podniku, aby minimalizovali riziko manipulácie s údajmi.